Análise Fundamentalista – Instrumentos de avaliação

Publicado por Israel Alves em novembro 18, 2020

O que é Análise Fundamentalista?

A Análise Fundamentalista é utilizada para estimar o valor justo de uma empresa.

A análise parte de uma premissa: que o mercado possui diferentes níveis de eficiência e que tal fato pode gerar distorções no preço de um ativo.

O valor justo é diferente do preço de mercado, o que abre oportunidades de compra ou venda de ações.

Em outras palavras, a Análise Fundamentalista é uma ferramenta importante para que o investidor possa decidir se vale a pena investir no ativo.

Ao avaliar a saúde financeira das empresas e o cenário econômico em que estão inseridas, é possível estipular seu potencial de crescimento no longo prazo e assim definir um “preço justo”.

A paciência é uma virtude

Benjamin Graham foi o precursor desse tipo de análise. Ele defendia que o preço de uma ação deve refletir a expectativa de lucros futuros, tendo em vista seu fluxo de caixa em determinado momento.

Instrumentos de avaliação

Possuindo um conjunto de instrumentos que avaliam o cenário macro e micro em que a empresa está inserida, a análise fundamentalista baseia-se nos conceitos de:

- Decisão de investimentos baseada em fundamentos da empresa;

- Valor relativo da ação calculado com base em patrimônio, receita e lucro;

- Valor da ação considerando o valor presente líquido dos fluxos de caixas futuros.

Por meio de estudos da situação da empresa e perspectivas futuras

é possível comprar determinados ativos com expectativa de valorização em períodos de médio e longo prazo.

A seguir são apresentadas os principais demonstrativos financeiros que embasam a Análise Fundamentalista!

Balanço Patrimonial

Como uma verdadeira fotografia da empresa, o Balanço Patrimonial é um documento publicado por empresas listadas na bolsa, trimestralmente ou anualmente.

Os recursos entram nas empresas inicialmente pelo Passivo e saem, sobretudo, pelo Ativo.

No balanço são avaliados o Ativo, Passivo e Patrimônio Líquido. Equipamentos, terrenos e caixa são exemplos de bens de uma empresa.

Ativo = Passivo + Patrimônio Líquido.

O Ativo é dividido por:

Ativo Circulante e Ativo Não Circulante.

Caixas, aplicações financeiras, contas a receber, estoques e imobilizado intangível. Ou seja: tudo o que a empresa pode transformar em dinheiro – no curto ou longo prazo.

Ativo = decisões de investimento.

_______

O Passivo é dividido por:

Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido.

Contas a pagar, impostos, taxas, financiamentos e salários. Refere-se ao dinheiro que deve sair da empresa, ou seja, o Passivo.

Passivo = decisões de financiamento.

_______

Patrimônio líquido

O patrimônio líquido diz respeito ao capital que a empresa tem acumulado. Os recursos são captados via capital de terceiros (dívidas) e capital próprio (recursos dos proprietários).

DRE – Demonstração do Resultado do Exercício

A DRE pode ser entendida como um resumo das receitas e gastos da empresa em determinado período. Se o Balanço Patrimonial é uma foto, a DRE é um filme da empresa.

Sua elaboração é norteada pelo princípio da competência.

Fluxo de Caixa Descontado

A função central do DFC é registrar a conversão de lucros em caixa

(como um extrato bancário).

Indicando a origem de todo o dinheiro que entrou e saiu do caixa em determinado período.

Este demonstrativo é importante pois estima a capacidade de geração de caixa.

De acordo com o regime de competência, os lucros podem divergir do caixa em virtude, principalmente, do ciclo operacional e financeiro da empresa.

Estrutura do DFC

- Saldo inicial de caixa

- Fluxo de caixa operacional

- Fluxo de caixa de investimentos

- Fluxo de caixa de financiamento

- Saldo final de caixa

Uma vez conhecidos os indicadores, é hora de aprofundar o entendimento na Análise Fundamentalista.

Vamos dividir as análises em três partes:

1 – Analise por fluxo de caixa descontado

2 – Análise por múltiplos

3 – Análises complementares

Vale a pena, também, conhecer os princípios da análise:

Em um mercado eficiente, o preço de mercado reflete os lucros potenciais da empresa e seus dividendos, os riscos de negócio, os riscos financeiros decorrentes da estrutura de capital da empresa e o valor dos ativos.

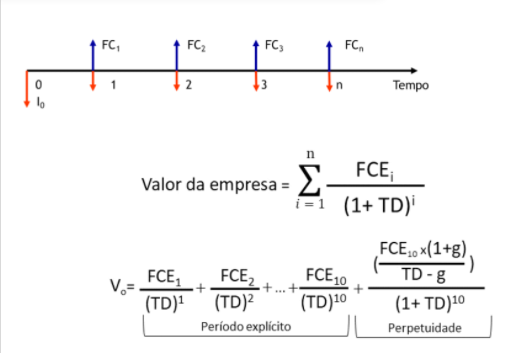

Avaliação por fluxo de caixa descontado

O fluxo de caixa descontado resume as entradas e saídas de dinheiro ao longo do tempo e esses fluxos são trazidos a valor presente por uma taxa risco.

Sendo:

n = Número de períodos projetados (horizonte de tempo);

FCE = Fluxo de caixa do período projetado;

i = Período do fluxo de caixa projetado;

g = Taxa de crescimento da perpetuidade; e

TD = Taxa de desconto (normalmente WACC)

A metodologia de determinação do valor de mercado de uma empresa envolve:

- Fluxo de caixa: O Fluxo de Caixa é estabelecido com base na análise de mercado e da empresa avaliada;

- Determinação da taxa de desconto (taxa mínima de atratividade): Expressa o custo de oportunidade considerando a estrutura de capital da empresa;

- Horizonte de tempo das projeções: Primeira parte: período previsível (normalmente de 5 a 10 anos) Segunda parte: valor residual (perpetuidade).

Análise por múltiplos

Avaliação relativa:

Consiste em determinar o valor da empresa, comparando seu desempenho com o de outras semelhantes.

Logo, a Avaliação Relativa procura precificar um ativo comparando-o com similares no mercado.

Os dois componentes fundamentais na avaliação relativa:

- Identificar empresas (ativos) comparáveis no mercado;

- Calcular o preço de mercado da empresa em relação a uma determinada variável.

A seleção de empresas comparáveis a que se deseja avaliar deve considerar os seguintes itens:

- Empresas da mesma indústria e área de atuação;

- Empresas do mesmo porte e tamanho,

- Empresas com características e fundamentos semelhantes.

Preço/Lucro

Este múltiplo que permite avaliar a atratividade do preço de uma ação em relação a outras empresas do mesmo segmento.

É definido como:

P/L = Preço da Ação / Lucro por Ação projetada (LPA).

Preço/Vendas

Mostra a relação entre a capitalização da empresa e o valor da receita líquida de vendas.

Representa o quanto o mercado está disposto a pagar por cada receita gerada.

Quanto menor, melhor.

Preço da Ação / Receita da Ação ou Valor de Mercado / Receita Total.

Preço / Valor Patrimonial

Este indicador aponta quanto um acionista topa pagar pelo patrimônio líquido da companhia.

P/VPA = Preço da ação / Valor Patrimonial da Ação.

VPA = Patrimônio líquido / Número total de ações.

Quanto menor, melhor.

Uma vez que indica que a ação está pouco valorizada ou tem potencial de alta

Valor da firma / EBITDA

Mostra a relação entre a capitalização da empresa e o valor da receita líquida de vendas.

Representa o quanto o mercado está disposto a pagar por cada receita gerada.

Quanto menor, melhor.

Quanto maior o múltiplo, mais cara se encontra a ação e vice versa.

A comparação deve ser feita entre companhias do mesmo setor.

Análises complementares

Análise horizontal

Faz comparações entre demonstrações de diferentes períodos.

A análise horizontal mede a evolução das contas do balanço e DRE.

Indica as variações de um período para o outro.

Análise vertical

Determina a proporcionalidade das contas do DRE em relação a receita líquida de vendas. Mostra a importância relativa de cada conta.

Análise top down

Começa pela visão macroeconômica, analisando a economia como um todo e o setor em que a empresa está inserida.

Compreende-se como será o desempenho da companhia em diferentes possíveis cenários esperados para o futuro e projeta-se o preço da ação com base nessas perspectivas.

Análise bottom up

São analisadas as demonstrações financeiras, são feitas projeções de fluxos de caixa e são compreendidos aspectos de gestão, marca e reputação da companhia para estimar o valor da empresa e suas ações.

Indicadores de desempenho

Índices de rentabilidade

Margem bruta:

Indica quanto a empresa obtém de retorno sobre as vendas após descontar os custos.

Fórmula:

(Lucro Bruto/Vendas Líquidas) * 100.

Margem operacional:

Indica o lucro operacional obtido para cada unidade de venda realizada. Inclui despesas / receitas não operacionais.

Fórmula:

(Lucro Operacional/ Vendas Líquidas) * 100

Margem líquida:

Indica qual percentual de vendas resultou em lucro líquido, após o pagamento de todas as despesas e impostos.

Fórmula:

(Lucro Líquido/ Vendas Líquidas) * 100

(ROA) Retorno sobre ativo

Representa a lucratividade da empresa em relação aos investimentos totais.

Fórmula:

(Lucro Líquido/Ativo Total) * 100.

(ROE) Retorno sobre o empreendimento

Indica o retorno que os acionistas estão obtendo em relação a seus investimentos.

Fórmula:

(Lucro Líquido/Ativo Total) * 100.

EBITDA

Mede a produtividade e eficiência do negócio, eliminado os efeitos dos financiamentos e das decisões meramente contábeis.

Fórmula:

Lucro Operacional (EBIT) + depreciação e amortização

_________

Leia também:

- Contratos Futuros – Tudo o que você precisa saber antes de investir

- Automações em minicontratos – Uma alternativa inteligente

Categorias: Primeiros Passos

Posts relacionados

Segundo um relatório assinado por Victor Penna, analista do Banco do Brasil, a nova pontuação-alvo deverá incorporar o fim da temporada de resultados do terceiro Leia mais...

Mais uma semana positiva nos mercados acionários globais. As notícias referentes ao desenvolvimento das vacinas contra a Covid-19 em conjunto com a melhora no cenário político nor Leia mais...

O que é análise técnica?

A análise técnica ou análise gráfica é utilizada por inv Leia mais...